1-

إضافة الإشعار المدين في الفاتورة الضريبية للنظام الضريبي المصري حيث انه لا يمكن ارسال غير

فاتورة مبيعات و الإشعار الدائن من خلال مرتجع المبيعات

ويشمل الإشعار المدين إضافة منتجات الي فاتورة المبيعات دون الحاجة إلي الغاء او ارسال فاتورة جديدة تشمل الكميات الناقصة

2-

اضافة تحديد شاشة لتوليد قيود العمولة حيث انه مثبت شاشة سند قيد وان الشركة لا تستعمل هذة الشاشة ويوجد نمط تحت مسمي سند قيد يومية وهو البديل لسند القيد لانه لا يمكن اتباع العمليات من خلال شاشة سند القيد لانه يولد بيها جميع سندات الشاشات و الأنماط الأخري ولا يمكن طباعته او التعديل علية

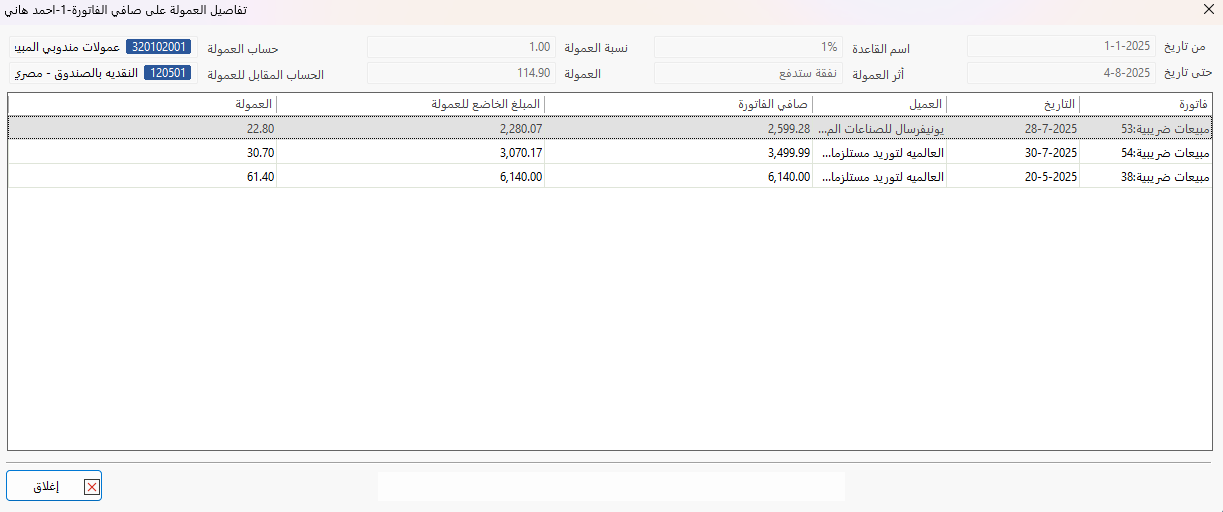

3-

هل يمكن اتاحة من تاريخ عند حساب العمولة حيث انه فرضا اذا كانت الشركة رأت انه يوجد شهر لم يتحقق المطلوب من المبيعات يمكنها ان تتخطي ولنفرض انة لم يتم تحقيق المطلوب من المبيعات في شهر 4 وهو يعتبر اول الفترة الثانية لحساب العمولة فهل ممكن ان احدد من 1/5/2025 الي تاريخ 30/6/2025

ولا يتم ادخال شهر 4 فبتالي يصبح انه تم حساب العمولة للفترة من 1/1/2025 الي تاريخ 31/3/2025

والفترة من 1/5/2025 الي تاريخ 30/6/2025

فقط لانة لم يتم تحقيق المراد من شهر 4